关于宏不雅经济而言,元旦之后,两会之前是个比较绝顶的时刻窗口。一方面,经济走势的温煦度会上涨,因为中央经济职责会议已召开,各部委各省将按照会议精神部署新一年的职责。但另一方面瘦猴 探花,由于春节要素,国内多个经济数据将在3月中旬发布。这使得经济的追踪要难于其他时候。

本篇讲演系统复兴这本事值得温煦的,对把执全年经济出手走势有匡助的宏不雅变量。包括十个方面的信息。区分是中纪委的年度职责部署、十多个部委的新闻发布会(副部长或部长出席,总结上一年职责,先容往常职责重点)、场地政府的两会(各省政府职责讲演)、省政府常委会议(重点看经济大省)、金融层面的变化(降息降准、信贷、进款数据)、财政层面的变化(发债节律、各省财政预算)、准财政的欠债端变化(战术性银行、场地国企)、消费战术、投资安排(要紧名堂安排、交通投资安排)、住建职责安排(地产投资等)。

讲演撮要

温煦一:中纪委的年度职责部署

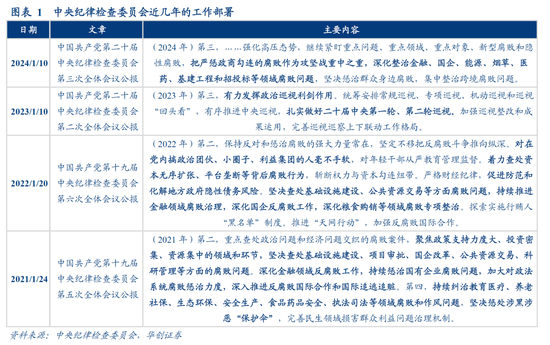

1月份,中央纪律检讨委员会频繁将召开全体会议,部署新一年的职责任务。具体召开时刻方面,2024年是1月8日至10日,2023年是1月9日至10日。

举例2024年,职责安排包括“把重办政商勾连的老套当作攻坚战重中之重,深化整治金融、国企、动力、香烟、医药、基建工程和招投标等界限老套问题。”

温煦二:各部委的新闻发布会

元旦之后,两会之前,各个部委会频繁在国新办召开高规格发布会(一般部长或副部长出席),详实先容上一年的职责完成情况,并对往常的重点职责赐与先容,诸多细节值得温煦。以2024年为例,有不少于12个部委召开新闻发布会,进犯的信息包括:1)宣告降准。2)先容2023年增发国债的名堂投向。3)强调拓荒更新与以旧换新。4)先容房企融资撑持关系战术。其他详见正文。

温煦三:各省的两会

1月,场地各省将召开两会,进犯信息包括:1)GDP主见:可基于场地的主见推断寰宇。此外,2013年以来,往常增速主见值最多低于上年四季度GDP增速0.5个百分点,酌量到2024年四季度GDP可能在5.2%隔邻,臆度2025年主见或在5%附近。2)新增城镇服务。3)CPI:不雅察各省政府讲演中CPI主见是否作念出调度。4)社零和固投的增速主见:本年多个省份出现了投资增速转负粗略社零增速转负,需温煦这些省份来岁的主见设定及对应部署。5)稳楼市:不雅察各地对收储与城中村改造关系内容的部署。6)产业战术:重点主见或包括“培育改日产业”,“降碳减污扩绿”等。

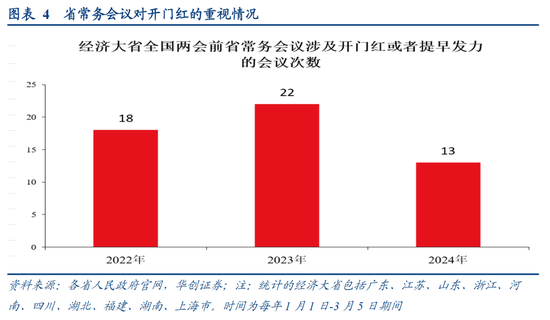

温煦四:经济大省的省常务会议对开门红的强调

遴选2023年经济总量前十的省份。“开门红”的表述方面,主要不雅察省常务会议中是否说起“开门红”粗略“提早发力”、“开好局、起好步”、“抢抓职责先机”、“晨安排、早行动”、“尽快形成更多什物职责量”等关系字眼。

2022年-2024年的情况是,寰宇两会前波及“开门红”等关系表述的省常务会议次数区分是18次、22次、13次。2023年更多一些。2025年寰宇两会前,咱们温煦这十个省份的省常务会议的关系内容。

温煦五:金融,宽货币与宽信用的落地

宽货币方面,中央经济职责会议要求,“要实施礼貌宽松的货币战术。应时降准降息,保持流动性充裕”。温煦2025年1季度降准降息落地情况。

宽信用方面,央行会议要求,“指挥银行充分豪迈有用信贷需求,增强信贷增长褂讪性”,温煦1-2月新增信贷界限。

此外,金融数据中进款端的变化值得温煦,包括企业的活期进款增速、企业进款增速与居民进款增速的差。

温煦六:财政,发债节律与场地财政预算

2025年1-2月的政府债刊行需要不雅察三个层面的前倾情况。

1)专项债。参考2019-2024年1-2月的刊行情况,1-2月新增专项债刊行额占全年之比有三次高出了20%(2020年、2022年、2023年)。按2025年4.5万亿专项债假定,则4.5*20%=0.9万亿,不错当作是否前倾的参考量。

2)超长久极端国债。不雅察两会之前是否会刊行,这波及以旧换新的不竭。

3)政府债的全体刊行过程。不雅察2019-2024年1-2月的情况,与全年额度比拟(含往常的极端国债),1-2月刊行额占比有三次高出了13.5%。若按2025年赤字率4%(对应赤字额臆度在5.7万亿附近)、专项债4.5万亿、超长久极端国债2.5万亿假定,则1-2月1.7万亿((5.7+4.5+2.5)*13.5%)的刊行额不错当作是否前倾的参考量。

温煦七:准财政,两个欠债端的变化

准财政方面,重点不雅察两个主体欠债端的变化。一是战术性银行,欠债端可不雅察PSL净增量与战术性金融债净增量。二是场地国企,不雅察其信用债融资。

温煦八:消费,“以旧换新”的加力

消费方面,温煦“以旧换新”的战术衔尾。一方面,温煦超长久极端国债在两会前的刊行情况。另一方面,可温煦具体的补贴战术的落地情况。

温煦九:投资,两类名堂的安排

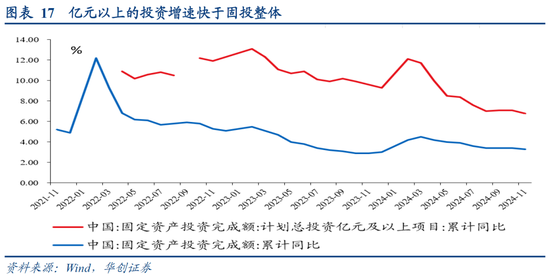

1)交通投资。温煦各省交通运载厅的职责部署。转头2024年的交通安排,18个公路投资大省有11个交通投资安排界限低于2023年本色值。最终收尾与岁首安排较为相符,凭证交通运载部数据,2024年1-11月,寰宇公路水路拔擢投资累计增速为-9.6%。个别省份投资增速下滑较多,与岁首安排一致。

2)要紧名堂投资。温煦各省发改委要紧名堂的安排。转头岁首安排,至少有10个省份本年的要紧名堂投资界限不低于客岁,包括广东、江苏、浙江、福建、上海、湖北、湖南、四川、重庆、陕西。凭证统计局解读,“1—11月份,筹划总投资亿元及以上名堂投资同比增长6.8%,增速比全部投资高3.5个百分点;拉动全部投资增长3.7个百分点。”

温煦十:地产,住建职责安排

各省住建厅频繁会在岁首召开会议部署住建职责。本年或需重点温煦货币化安置的样子实施城中村改造、收储等关系部署。转头2024年龄首安排,“平急两用”、“城中村改造”、“配售型保险性住房”安排的界限体量王人偏小。

风险教唆:贸易摩擦加大。消费疲软。

讲演目次

讲演正文

一、中纪委的年度职责部署

1月份,中央纪律检讨委员会频繁将召开全体会议,部署新一年的职责任务。具体召开时刻方面,2024年是1月8日至10日,2023年是1月9日至10日。

职责安排方面。2024年强调内容包括“把重办政商勾连的老套当作攻坚战重中之重,深化整治金融、国企、动力、香烟、医药、基建工程和招投标等界限老套问题”等。2023年强调内容包括“有劲分解政事巡逻利剑作用。统筹安排旧例巡逻、专项巡逻、灵活巡逻和巡逻‘回头看’,有序鼓舞中央巡逻,塌实作念好二十届中央第一轮、第二轮巡逻。”等。2022年强调内容包括“效率查处本钱无序膨胀、平台把持等背后老套行为,斩断职权与本钱勾连纽带。严格财经纪律,促进防护和化解场地政府隐性债务风险。坚硬查处基础顺次拔擢、人人资源交游等方面老套问题,持续鼓舞金融界限老套治理,深化国企反老套职责,深化食粮购销等界限老套专项整治。”等。

二、各部委:年度总结与职责安排

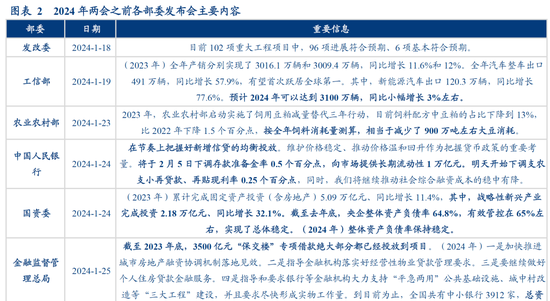

元旦之后,两会之前,各个部委频繁会在国新办召开发布会,详实先容上一年的职责完成情况,并对往常的重点职责赐与先容,诸多细节值得温煦。以2024年为例,咱们转头两会之前12个部委的新闻发布会(注:开发布会的高出12个部委),年底来看,较为进犯的信息包括:

1)信贷投放:据央行发布会“在节律上把执好新增信贷的平衡投放。同期,要预防周转被低效占用的金融资源瘦猴 探花,提高存量资金使用成果。”

2)降准与下调支农支小再贷款:央行于1月24日发布会上赐与宣告。

3)专项债额度的下达:据财政部发布会,“2023年12月,财政部照章履行审批要津后,还是向各地提前下达了部分2024年的新增场地政府债务名额。”

4)2023年增发国债的名堂安排:水利部3月1日的发布会上说起,“水利界限全口径安排国债资金额度,高出了本次增发国债总界限的一半。现在,已实施国债水利名堂1488个,完成投资293.1亿元,总体进展顺利。”

5)拓荒更新与以旧换新:商务部、交通运载部、国度阛阓监督管制总局均有波及。“将推动汽车、家电等以旧换新。我国汽车和家电阛阓已从单纯的‘增量期间’参加到‘增量和存量并重期间’”、“提高乘用车、重型商用车燃料销耗量限值标准。提高重点行业能耗名额和末端家具能效标准。力求以标准为牵引,推动大界限拓荒更新和消费品以旧换新。”“加速推动新动力机车现实独揽,力求到2027年完了老旧内燃机车基本淘汰。”

6)房企融资撑持:金融监督管制总局重点说起,“礼貌2023年底,3500亿元‘保交楼’专项借款绝大部分王人还是投放到名堂。(2024年)一是加速鼓舞城市房地产融资合营机制落地奏效。二是指导金融机构落实好筹划性物业贷款管制要求。三是要连续作念好个东谈主住房贷款金融服务。四是指导和要求银行等金融机构鼎力撑持‘平急两用’人人基础顺次、城中村改造等‘三大工程’拔擢,何况要求尽快形成什物职责量。”

7)央企探员要求:国资委发布会说起,“礼貌客岁底,央企全体钞票欠债率64.8%,有用管控在65%附近,完了了总体褂讪。(2024年)全体钞票欠债率保持褂讪。”

8)低空经济:交通运载部发布会上重点说起。“凭证一些相关单元的测算,2023年我国低空经济界限还是高出5000亿元,2030年有望达到2万亿元。下一步,咱们将与关系部门和场地政府沿途,加速推动低空空域改造落地奏效,进一步周转低空空域资源”

9)提高高标准农田的赞助标准:在财政部发布会及中央农村职责指挥小组的发布会上均说起。“纵进取,加大产粮大县撑持力度。取消对产粮大县高标准农田拔擢资金配套要求。在标准上,针对各地多数反应高标准农田拔擢投资标准偏低的问题,本年将下决心提高中央和省级投资赞助水平。”

三、场地政府:两会里的职责安排

1月,场地各省将召开两会,各省政府职责讲演将接踵线路。值得温煦的进犯信息包括:

1)GDP增速主见:2018年以来,各省GDP主见加权增速比寰宇GDP主见增速高0.5%附近,不错基于场地的主见推断寰宇。举例2024年,截止1月24日,已有26省市召开东谈主代会,GDP加权主见增速为5.5%,据此可推断2024年寰宇GDP主见在5%附近。关于2025年的寰宇GDP主见,另一个角度是不雅察每年四季度GDP增速与下一年主见,2013年以来,主见值最多低于上年四季度GDP增速0.5个百分点,酌量到2024年四季度GDP可能在5.2%隔邻,臆度2025年主见或在5%附近。

2)新增城镇服务:寰宇政府职责讲演将设定每年新增服务主见。不错通过不雅察场地的主见推算寰宇。举例2024年1月,主要省市城镇新增服务主见与客岁基本一致,据此可推算2024年寰宇服务主见仍在1200万东谈主附近。预测2025年,酌量到大学生毕业东谈主数连续上行,据熟练部线路,“2025届高校毕业生臆度界限1222万东谈主,同比增多43万东谈主。”2025年新增服务主见或连续定在1200万以上。

3)CPI:可不雅察各省政府讲演中CPI主见是否作念出调度。

4)社零和固定钞票投资的增速主见:本年多个省份出现了投资增速转负粗略社零增速转负,需温煦这些省份来岁的主见设定及对应部署。如固投,1-11月,广东增速为-4.6%、广西增速为-5.0%、贵州增速为-2.3%、云南增速为-10.4%。社零,前三季度,北京增速为-1.6%、天津增速为-3.2%、上海增速为-3.4%、海南增速为-6.2%、青海增速为-3.1%。

5)稳楼市:本年中央经济职责部署中波及地产的内容较多,包括“稳住楼市股市、持续用劲推动房地产阛阓止跌回稳,加力实施城中村和危旧房改造、周转存量用地和商办用房,鼓舞惩处存量商品房职责。”不雅察各地对收储与城中村改造关系内容的部署。

6)产业战术:可能的重点主见包括“培育改日产业”,如低空经济、东谈主工智能等;“降碳减污扩绿”包括绿色建筑、新动力基地、零碳园区、固废治理等;详尽整治“内卷式”竞争等。

四、省政府常务会议:开门红的怜爱程度

温煦各省的省政府常务会议,咱们不雅察经济大省在寰宇两会前对“开门红”的怜爱程度。其中经济大省方面,参考12月16日的著作《中央财办关联负责同道深切解读2024年中央经济职责会议精神》,“2023年,经济总量排在前十位的经济大省地区出产总值约占寰宇经济总量61%,……”遴选2023年经济总量前十的省份。“开门红”的表述方面,主要不雅察省常务会议中是否说起“开门红”粗略“提早发力”、“开好局、起好步”、“抢抓职责先机”、“晨安排、早行动”、“尽快形成更多什物职责量”等关系字眼。

2022年-2024年的情况是,寰宇两会前波及“开门红”等关系表述的省常务会议次数区分是18次、22次、13次。2023年更多一些。2025年寰宇两会前,咱们温煦这十个省份的省常务会议的关系内容。

五、金融:宽货币与宽信用

(一)宽货币:温煦降准降息的落地

中央经济职责会议要求,“要实施礼貌宽松的货币战术。应时降准降息,保持流动性充裕”。温煦2025年1季度降准降息落地情况。往年来看,2012-2024年本事,有七年在1季度赐与降准,包括2012年、2015-2016年、2019-2020年、2023-2024年。有三年对战术利率赐与调度(OMO或贷款基准利率),包括2020年、2022年、2015年。此外,有两年在战术利率莫得调度的情况下,下调了MLF粗略LPR。区分是2024年(2月,LPR5年期下调25bp)、2016年(2月,MLF下调)。

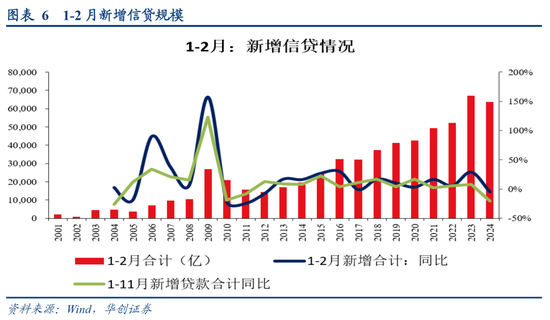

(二)宽信用:温煦开年信贷投放情况

央行12月16日会议指出“指挥银行充分豪迈有用信贷需求,增强信贷增长褂讪性。”温煦开年信贷投放情况。

转头2024年,1-2月新增信贷悉数为63700亿,2023年同期为67100亿,即2024年1-2月新增信贷同比转负,这是2018年以来初次。2024年1-11月,新增信贷界限为17.1万亿,同比增速为-20.7%,即2024年开年信贷的走弱或并非来自投放节律的变化,而可能反应的是信贷需求的不及。

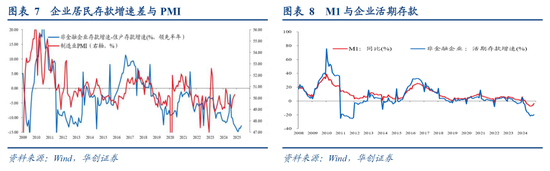

(三)轮回显露:温煦进款端的变化

金融数据另一个值得温煦的点是进款端的变化。重点看两个筹划,一个短长金融企业进款增速与居民进款增速之差能否持续回升。本年以来,该筹划发扬偏弱,11月末,增速差为-12.8%,2023年12月末为-8.32%。该筹划反应的是居民-企业之间的资金轮回是否显露。另一个筹划是M1同比,酌量到2025年M1口径会进行调度,不错径直温煦企业的活期进款增速。11月末,企业活期进款增速为-19.7%,2023年12月末为-2.35%。该筹划反应的是企业的膨胀才气(粗略意愿)是否在好转。

六、财政:发债节律与场地财政预算

(一)不雅察政府债刊行的前倾情况

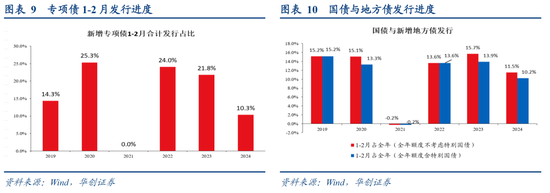

2025年1-2月的政府债刊行需要不雅察三个层面的前倾情况。

1)专项债。据2023年10月东谈主大常委会的授权,到2017年之前,“授权国务院在授权期限内,在往常新增场地政府债务名额(包括一般债务名额和专项债务名额)的60%以内,提前下达下一年度新增场地政府债务名额。”即,2025年可提前刊行的专项债上限是3.9万亿*60%=2.34万亿。参考2019-2024年1-2月的刊行情况,1-2月新增专项债刊行额占全年之比有三次高出了20%(2020年、2022年、2023年)。若按2025年全年4.5万亿专项债假定(高于2024年),则4.5*20%=0.9万亿,不错当作是否前倾的参考量。

2)超长久极端国债。不雅察两会之前是否会刊行。由于“两新”、“两重”的资金来自超长久极端国债,即其是否提前刊行会影响1-2月“两新”“两重”的鼓舞,尤其是消费品以旧换新的加力能否在春节前后落地。

3)政府债的全体刊行过程。包括一般国债、极端国债、新增一般债、新增专项债,不包括每年2万亿用于化债的政府债。这将决定1-2月财政两本账的开销增速能否昭着上行。不雅察2019-2024年1-2月的情况,与全年额度比拟(含往常的极端国债),1-2月刊行额占比有三次高出了13.5%。若按2025年赤字率4%(对应赤字额臆度在5.7万亿附近)、专项债4.5万亿、超长久极端国债2.5万亿假定,则1-2月1.7万亿((5.7+4.5+2.5)*13.5%)的刊行额不错当作是否前倾的参考量。

(二)不雅察各省的财政预算

各地两会之后会陆续公布各省的财政预算。关于财政而言,场地并不可决定各省的举债额度,专项债、国债、一般债、极端国债的具体额度王人需要在寰宇两会召开之后赐与明确。酌量到债务是财政开销的进犯构成,债务不细目,开销难细目。因而,场地的财政预算讲演进犯的信息并非是财政的总开销。而是如下几点:

1)一般人人预算收入主见增速。一般人人预算收入中包含税收和非税,场地的收入主见加上中央的收入主见即为寰宇的一般人人预算收入主见。2024年1-11月,寰宇一般人人预算收入增速为-0.6%,低于岁首的预算主见增速为3.3%。不雅察2025年收入主见的制定。

2)政府性基金收入主见增速。寰宇政府性基金收入主要来自场地。2024年1-11月,寰宇政府性基金预算收入42348亿元,同比下跌18.4%。分中央和场地看,中央政府性基金预算收入3915亿元,同比增长5.7%;场地政府性基金预算本级收入38433亿元,同比下跌20.2%。岁首预算主见中,寰宇政府性基金预算收入70802.05亿元,增长0.1%。不雅察2025年场地政府性基金收入主见的制定。

3)专项债提前下达额度的各省漫衍。场地财政预算中会包括提前下达的专项债额度。举例2024年场地财政预算可知,“31省提前批专项债悉数为2.28万亿,6个经济大省提前批专项债占比过半,12个化债重点省份占比下滑较多。”

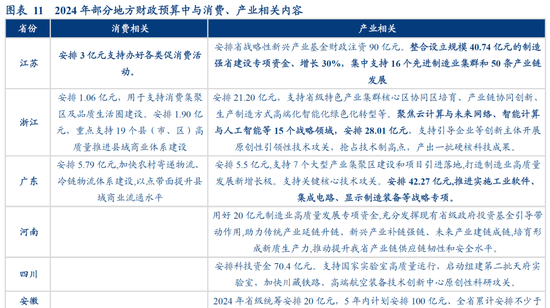

4)各省财政开销的边缘变化。2025年可能需要温煦三个主见,消费(场地财政撑持消费的资金)、地产(收储与城中村改造安排的资金)、产业(如低空经济等)。举例消费,2024年的财政预算中,江苏有“安排3亿元撑持办好种种促消费行为”。浙江有“安排1.06亿元,用于撑持消费积累区及品性糊口圈拔擢。安排1.90亿元,重点撑持19个县(市、区)高质地鼓舞县域买卖体系拔擢”。举例产业,2024年安徽强调“全省累计安排不少于200亿元,并通过阛阓化样子组建1000亿元的汽车产业链投资基金,全力撑持汽车‘首位产业’发展。”

七、准财政:两个欠债端变化

(一)战术性银行:不雅察欠债端的变化

战术性银行的欠债端受两个要素影响较大,一是PSL,凭证央行官网,“PSL为开发性金融撑持棚改提供长久褂讪、成本相宜的资金开头。”二是战术性金融债(国开债、出进口行债、农发债)。

2024年,战术性银行欠债端增多较少,1-11月,PSL+战术性金融债悉数增多7149亿。客岁同期为1.58万亿。这一偏少的情况在1-2月已初现条理,1-2月,欠债端悉数仅增多-1314亿。此前,2016-2023年,1-2月战术性银行欠债端有5次增多额高出1900亿,有2次高出3000亿。因而,2025年需要连续不雅察1-2月战术性银行欠债端能否大幅增多。

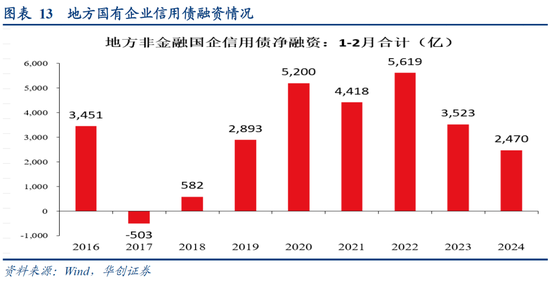

(二)场地国有企业:不雅察信用债融资

不雅察场地国有企业的信用债融资情况(注:场地国有企业包括城投平台,酌量到场地可能会更多通过产业平台发债而出现城投净融资大幅为负,但非城投国企净融资为正的情况,全体酌量场地国企的融资情况更合适)。本年,场地国企融资额偏低,1-11月,据wind统计,场地国企(不含金融企业)信用债净融资为7966亿,客岁同期为1.57万亿。

全年净融资的高与低在1-2月可能会有所体现。举例2017、2018年,1-2月净融资偏低,全年净融资不及1万亿。2020年、2021年,1-2月净融资高出4000亿,全年净融资高出2万亿。因而,2025年1-2月,场地国企信用债的融资情况值得温煦。

八、消费:“以旧换新”的加力

消费方面,“以旧换新”臆度将加力扩围。参考商务部的发言,“提前筹划来岁消费品以旧换新职责,作念恋战术衔尾,确保消费阛阓褂讪增长”。可温煦“以旧换新”的战术衔尾。一方面,温煦超长久极端国债在两会前的刊行情况。另一方面,可温煦具体的补贴战术的落地情况。

九、投资:名堂的安排

av排名(一)各省交通厅的安排

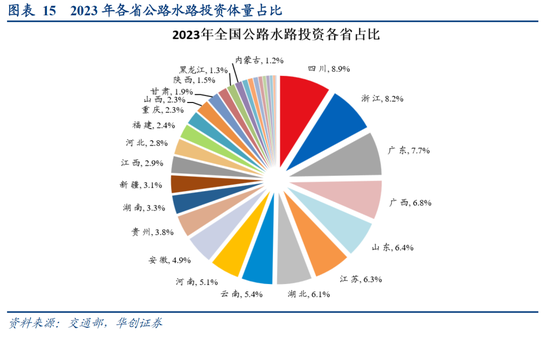

各省交通运载厅频繁会在岁首制定全年交通投资界限。参照交通运载部的数据,2023年寰宇公路水路投资界限是3.02万亿,排在前边的18个省份占比为88.7%。

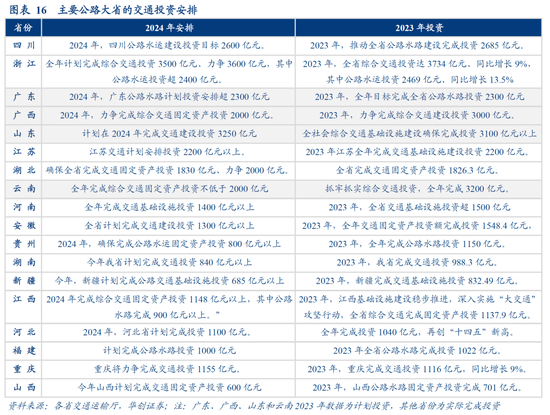

转头2024年的交通安排,这18个省份有11个投资安排界限低于2023年本色值(注:广东、广西、山东、云南由于数据缺失,以2023年筹划值代替)。个别省份投资安排下行幅度较大,如云南,2024年筹划不低于2000亿,而2023年筹划为完成3200亿。广西,2024年安排2000亿元,2023年筹划完成3000亿元。最终收尾与岁首安排较为相符,凭证交通运载部数据,2024年1-11月,寰宇公路水路拔擢投资累计增速为-9.6%。其中,云南1-11月投资增速为-44.5%,广西1-11月投资增速为-19.6%。

(二)各省要紧名堂的安排

要紧名堂的投资安排值得怜爱。凭证统计局解读,“1—11月份,筹划总投资亿元及以上名堂投资同比增长6.8%,增速比全部投资高3.5个百分点;拉动全部投资增长3.7个百分点。”

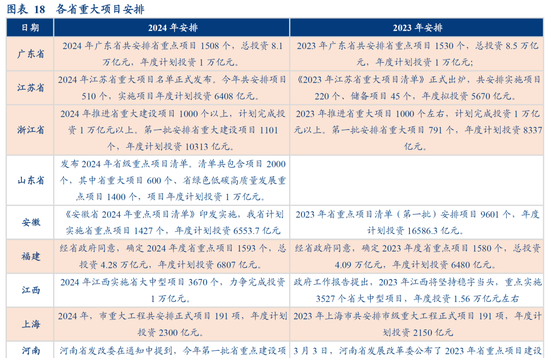

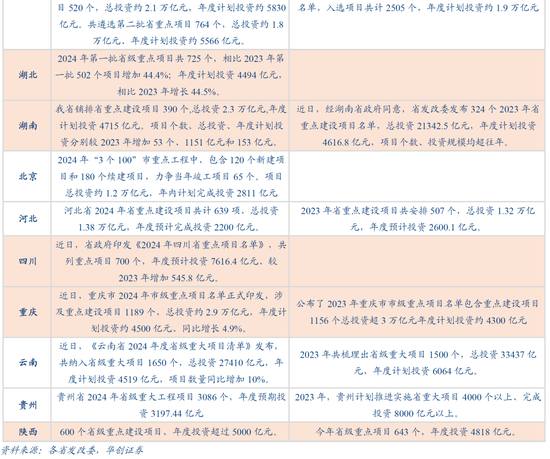

转头岁首各省的要紧名堂安排,至少有10个省份本年的要紧名堂投资界限不低于客岁,包括广东、江苏、浙江、福建、上海、湖北、湖南、四川、重庆、陕西。举例江苏,“2024年共安排名堂510个,实施名堂年度筹划投资6408亿元。”“《2023年江苏省要紧名堂清单》安然出炉,共安排实施名堂220个、储备名堂45个,年度拟投资5670亿元。”举例四川,“省政府印发《2024年四川省重点名堂名单》,共列重点名堂700个,年度臆度投资7616.4亿元、较2023年增多545.8亿元”。

十、地产:各省住建厅的安排

各省住建厅频繁会在岁首召开会议部署住建职责。本年或需重点温煦货币化安置的样子实施城中村改造、收储等关系部署。

转头2024年,岁首值得温煦的内容包括:

1)“平急两用”基础顺次:定量的安排较少,其中山东是“配合发改部门推动‘平急两用’人人基础顺次名堂落地实施,完成投资900亿元以上”。

2)城中村改造,体量偏小。定性方面广东的安排是,“推动超大特大城市及东谈主口高出200万的大城市勉力而为、量入制出开展城中村改造”。定量方面,湖北是“改造城中村3.1万户”、浙江是“实施城中村改造2.7万户”、广西是“实施城中村改造名堂8个”。

3)配售型保险性租借住房,多个省市有说起,但体量偏小。如湖北“拔擢配售型保险性住房3000套”、山东“济南、青岛拔擢配售型保险性住房8000套”、广西“新开工配售型保险性住房0.4万套”、广东“新增筹集拔擢配售型保险性住房不少于1万套”。

4)城市更新:多个省份的职责部署中说起黑臭水体摒除、燃气管谈改造、给水管谈改造、排水管谈改造。一些绝顶的部署包括四川“力求全省设市城市建成区40%的面积达到海绵城市拔擢主见要求”、浙江“先在杭州等有条目的地区全面现实智能化远传水表、燃气表”。河北,“星级绿色建筑占比褂讪在40%以上”。

具体内容详见华创证券相关所1月1日发布的讲演《[华创宏不雅]数据真空期里的十大温煦——战术请复兴系列三》。

凭证《证券期货投资者相宜性管制意见》及配套指引,本尊府仅面向华创证券客户中的金融机构专科投资者,请勿对本尊府进行任何体式的转发。若您不是华创证券客户中的金融机构专科投资者,请勿订阅、接受或使用本尊府中的信息。本尊府难以配置打听权限瘦猴 探花,若给您形成未便,敬请留情。感谢您的意会与配合。